#3 // Block 741029 // Stablecoins vs. CBDCs und was Bitcoin damit zu tun hat

Stablecoins sind Kryptowährungen, deren Preis anhand von Preisbindungsmechanismen (entweder aktiv gemanaged, automatisiert und algorithmusbasiert) versucht eine andere Währung abzubilden. Es gibt auch nicht-währungsgebundene Stablecoins, deren Ziel es sein soll z.B. Gold- oder Diamantenpreise (😅) abzubilden. Alleine auf coinmarketcap.com und coingecko.com sind über 85 aktive Stablecoins aller Art aufgelistet (kurze Sidenote: habe mir ein paar Coins aus reinem Interesse näher angesehen und bei den meisten war die angegebene Website nicht (mehr) online - ein Zeichen für die Anzahl an gestarteten und verwahrlosten Projekten in dem Bereich). Außerdem wichtig ist, dass Stablecoins von privaten Unternehmen geschaffen werden, niemals von Staaten oder Institutionen (zumindest bisher).

Also, was ist also der eigentliche Nutzen eines Stablecoins, der einfach nur den Wert einer Währung abbildet? Warum benutzt man dann nicht einfach diese Währung? Und das ist genau der Punkt in Zeiten von Magic-Internet-Unicorn-Moneys. Nehmen wir z.B. US Dollar gebundene Stablecoins, wie Tether oder USDC (Circle): Möchte man auf gängigen Tauschbörsen (Cryptocurrency Exchange / CEXs), wie Kraken, FTX oder Binance Kryptowährungen kaufen, muss man zunächst den Gegenwert in einer Fiatwährung bereitstellen, d.h. man muss USD, EUR oder GBP auf ein Konto überweisen, mit Kreditkarte kaufen, oder anderweitige Drittanbieter zur Hilfe ziehen. Danach wird im Depot ein Kontostand über den eingezahlten Betrag in der jeweiligen Währung angezeigt, den man benutzen kann, um in den von der Tauschbörse angebotenen Kryptowährungen zu handeln. Hier kommen verschiedene Szenarien zu tragen, z.B. möchte man die gut angelegte Kryptowährung gewinnbringend verkaufen, und tauscht diese folglich entweder a) zurück in Fiat, b) in eine andere Kryptowährung, oder c) in einen Stablecoin.

a) Zwar ist zurück nach Fiat tauschen bei den meisten angebotenen Kryptowährungen in der Regel möglich und die meisten grossen Tauschbörsen bieten die gängigen Fiatwährungen an. Jedoch sind manche Währungen deutlich liquider als andere und der einzig wirkliche Grund in Fiatwährung zu tauschen ist, dass man sein Depot liquidieren möchte, um die Investition und die Gewinne zurück auf sein Bankkonto zu überweisen. Außerdem können hier Steuern anfallen! Echt? Echt!

b) Sollte man verkaufen wollen, um in eine andere Kryptowährung zu tauschen, bietet es sich oft an direkt mithilfe von trading pairs von einer in die andere Währung zu swappen. Das Problem hierbei ist, dass bei obskuren Währungen oft nur direkte Swaps mit z.B. Bitcoin, Ether oder einer handvoll anderen Währungen angeboten werden.

c) In diesem Fall tauscht man also von Währung 1 zu Stablecoin, um direkt anschließend zu Währung 2 zu tauschen. Das hat auch den Vorteil, dass die Liquidität bei den großen Stablecoins und der gewünschten Währung höher ist, als zwischen obskurer Währung 1 und obskurer Währung 2, da man für den gewünschten Trade auch Counterparties braucht.

Desweiteren lassen sich Stablecoins auch über Tauschbörsen hinaus versenden. Wer mit seinen Gewinnen eine Währung kaufen möchte, die Börse 1 nicht anbietet, kann also den Stablecoin zu Börse 2 senden, um dort damit die gewünschte Währung zu kaufen. Das ist mit Fiat Währungen nicht möglich.

Außerdem arbeiten die meisten automatisieren Swaps der DeFi Protokolle zwischen den vielen dezentralisierten Tauschbörsen (Decentralized Exchanges / DEXs) mit Stablecoins. Da dort die Funds non-custodial gehandelt werden, ist es hier unmöglich mit Fiat Währungen zu handeln. Stablecoins ermöglichen also den Handel mit Kryptowährungen ohne die langen Wartezeiten, bei niedrigen Transaktionskosten und ohne größere Volatilitätsrisiken (wie z.B. bei Bitcoin).

Soweit zum Anwendungsfall von Stablecoins.

💩 CBDCs

Bei Central Bank Digital Currencies handelt es sich um digitales Zentralbankgeld. Damit ist es digital und ein Zahlungsmittel. Das sind auch schon die einzigen Gemeinsamkeiten mit Kryptowährungen, ganz zu schweigen von Bitcoin. Was ist auch ein digitales Zahlungsmittel? Genau, Paypal. CBDCs sind näher verwandt mit Paypal, als mit Bitcoin.

Jede//r, die//der in einem entwickelten Land ein Bankkonto hat, verfügt heute schon über digitales Geld, denn alles was man auf seinem Konto hat (oder nicht hat) sind in einem Zentralregister gespeicherte Transaktionen. Kein Geld wird bei Überweisungen physisch verschoben. De facto ähneln Bankdienste eher Messengern wie Whatsapp, über die Nachrichten über Ab- oder Zubuchungen übermittelt werden.

Der Unterschied zu Zentralbankgeld ist, dass die Zentralbank diese Konten verwaltet, also die//der Nutzer//in das Konto direkt bei der Zentralbank führt. Viele Zentralbanken spielen in der Theorie mit der Idee CBDCs zu schaffen, jedoch weicht die zugrundeliegende Architektur stark ab. Es gibt Modelle, die sich einer (privaten) Blockchain bedienen, solche die in der Tat einem zweiten Paypal gleichen und solche, die sich vom heutigen System gar nicht unterscheiden, bis auf den Fakt, dass keine Geschäftsbank, sondern die Zentralbank selbst das Konto führt.

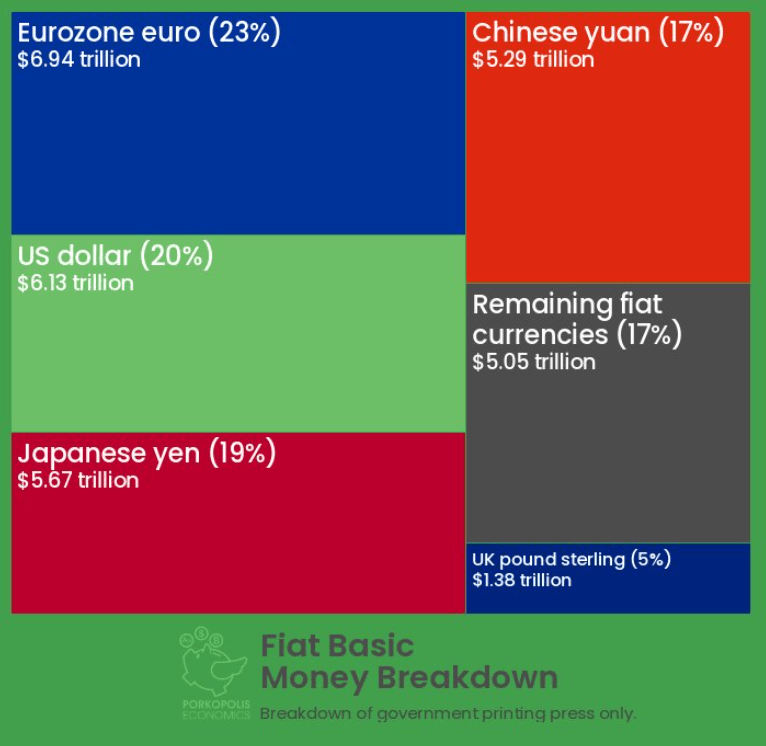

Es gibt also keine eindeutige Definition für CBDCs, denn die Ausgestaltung liegt bei der jeweiligen Zentralbank. Um bei den gängigen Währungen zu bleiben (Post #4), sehen wir heute, dass

China weitläufige Versuche an seiner Bevölkerung durchführt (digitale Autokratien brauchen digitales Geld);

die EZB sich mehrmals zu ihren Ambitionen geäußert und Berichte veröffentlicht hat (mit teils wahnsinnigen wie inkompetenten Inhalten);

die BOJ eine bisher vernachlässigbare Versuchsperiode begonnen hat;

die USA (vielleicht als einzig vernünftige Institution) CBDCs momentan grundlegend ablehnen, und stattdessen eine weitläufige Regulierung der existierenden Stablecoins durch die SEC vorantreiben. Gary Gensler (Vorsitzender der SEC) kennt sich mit Bitcoin aus (hat Blockchain technology, digital currencies, financial technology an der MIT gelehrt) und setzt sich dafür ein regulierte und sichere Stablecoins zu verwenden anstatt CBDCs zu schaffen.

Der größte Kritikpunkt bei der Idee die Zentralbank könnte ein eigenes digitales Geld in Umlauf bringen, ist dass dies außerhalb der eigentlichen Befugnis einer Zentralbank liegt. Konkret bedeutet dies, dass die Mandate der Zentralbanken Geldwertsicherung und Vollbeschäftigung vorsehen. Implizit bedeutet dies, dass die treibende Kraft weiterhin die Angst davor, Marktanteile an Bitcoin und digitale Währungen wie Tether oder andere ähnliche private digitale Währungen zu verlieren, ist.

Das Problem für den//die Nutzer//in, Bürger//in, uns ist, dass CBDCs anders als Cash (Scheine und Münzen in unseren Taschen, deren Herkunft sich nicht oder nur sehr schwer nachvollziehen lässt), programmiertes und transparentes Geld darstellen. Damit lässt sich die Herkunft des Geldes und somit alle historischen Daten (Art der Einnahmen, Legalität der Herkunft, Steuern bezahlt, Verbindungen zu anderen Menschen, etc.) sowie Daten über den Verwendungszweck (zukünftige Verwendung des Geldes) nachvollziehen. In einer Welt, in der Cash durch CBDCs ersetz wird, besitzen wir unser Geld nicht. Das Geld wird zu einem Überwachungsinstrument, die Zentralbank kann den Verwendungszweck von digitalem Geld lenken bzw. einschränken (sprich ein Vorbestrafter Verkehrssünder kann mit seinem digitalen Wallet kein Auto kaufen oder tanken gehen), und die//der Verbraucher//in kann nicht mehr so viel sparen (Zentralbanken wollen nicht, dass wir sparen) wie sie//er will (I'm looking at you EZB, 3000 EUR cap 👀). Klingt nach autokratischer Planwirtschaft, klingt nach komplexen Systemen, die zentral gesteuert werden sollen...

Komplexe Systeme, wie die Energieversorgung eines Staates, müssen gesteuert, überwacht und reguliert werden, dazu sollten Politiker und Berater befähigt werden. Jedoch ist eine zentrale Planung dieser Systeme nicht möglich [.]

Effekte dieser Entwicklung auf Bitcoin

Die Entwicklung von Stablecoins im Speziellen und CBDSCs (Central Bank Digital Shit Coins) haben meines Erachtens einen sehr positiven Effekt auf Bitcoin.

- Zunächst mal führt jegliche Einführung digitaler Zahlungsmittel dazu, dass sich Nutzer wohler fühlen mit Geld im digitalen Raum umzugehen. Egal ob Apple Pay, Paypal oder die Coinbase / Kraken Wallet auf dem Telefon machen es dem Endnutzer immer selbstverständlicher sich mit digitalem Geld auseinander zu setzen. Das wird dazu führen, dass sich Zahlungen via Bitcoin oder Lightning irgendwann ganz natürlich anfühlen werden.

- Die angesprochene Regulierung von Stablecoins durch die SEC und damit auch in weiten anderen Teilen der Welt wird dazu führen, dass viele der heute existierenden Shit Coins und Scam Tokens als Ponzi- und Pyramidensysteme entlarvt und damit verboten werden. Auch Fälle wie Terra/LUNA oder Celsius werden damit seltener möglich, was eine höhere Glaubwürdigkeit im gesamten Digital Assets Bereich erzeugen wird, aber Bitcoin insbesondere von allen anderen Kryptowährungen entkoppeln wird, weil damit von regulatorischer Seite per definitionem Bitcoin nicht mehr als gleiche Asset Klasse geführt werden wird.

- Sollten die Zentralbanken sich wirklich dazu durchringen unsere heutigen Währungen durch ihre digitalen Währungen zu ersetzen, werden viele Menschen einen Ausweg in Bitcoin suchen. CBDCs sind per Definition das Gegenteil für was Bitcoin steht. Bitcoin ist

🟢 dezentral (CBDC ❌)

🟢 zensurresistent (CBDC ❌)

🟢 erlaubnislos (CBDC ❌)

🟢 diskriminiert nicht (CBDC ❌)

🟢 ein weltweit liquides Zahlungsmittel (CBDC ❌)

🟢 ein extrem knappes Zahlungsmittel (CBDC ❌)

🟢 einfach selbst zu verwahren (CBDC ❌)

Bitcoin = Freedom Money

In diesem Sinne, 2... 1... Risiko!